1. 연봉과 실수령액의 차이점

(1) 연봉이란?

ㆍ연봉은 회사와 근로자가 계약한 1년 동안의 총 급여액입니다.

ㆍ퇴직금이 포함된 경우도 있으며, 연봉 협상 시 이를 확인하는 것이 중요합니다.

(2) 실수령액이란?

ㆍ실수령액은 연봉에서 세금과 4대 보험료를 제외한 실제 수령하는 금액입니다.

ㆍ세금에는 소득세, 지방소득세, 국민연금, 건강보험, 고용보험 등이 포함됩니다.

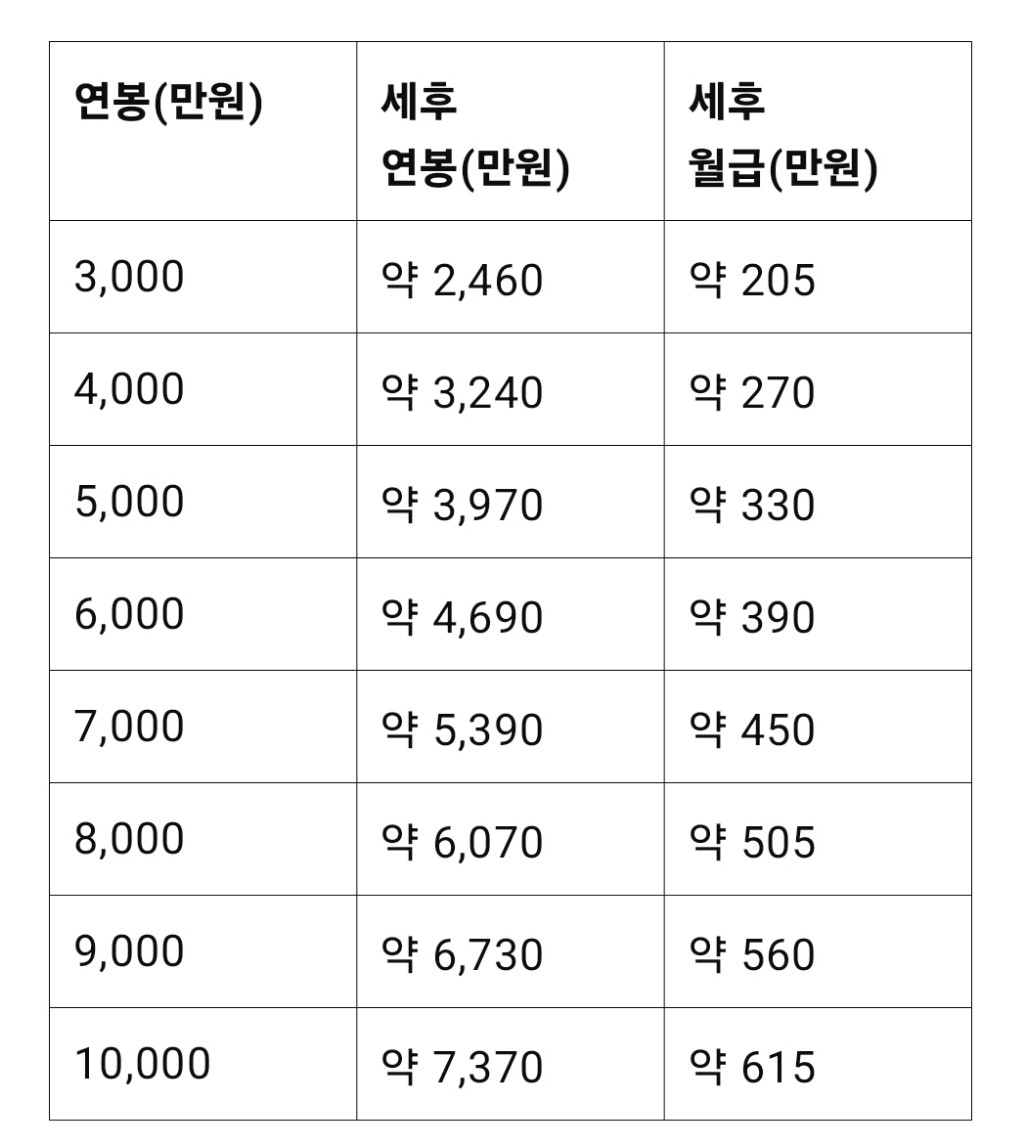

2. 2025 연봉별 실수령액 표

(1) 세금 공제 기준

ㆍ세금은 연봉과 공제 항목에 따라 달라질 수 있습니다.

ㆍ아래 표는 일반적인 직장인을 기준으로 한 예상 실수령액입니다.

ㆍ2025 연봉 실수령액 예상 표

3. 연봉 실수령액 계산 방법

(1) 연봉 계산하는 법

ㆍ연봉에서 세금과 4대 보험료를 공제하면 실수령액이 계산됩니다.

ㆍ소득세와 지방소득세는 연봉 구간별로 차등 적용되므로 계산이 복잡할 수 있습니다.

ㆍ정확한 실수령액을 확인하려면 연봉 계산기를 활용하는 것이 좋습니다.

(2) 연봉 계산기 링크

ㆍ연봉 실수령액을 쉽게 계산할 수 있는 사이트를 활용하세요.

ㆍ잡코리아 연봉 계산기: https://www.jobkorea.co.kr/service/user/tool/incomepaycalc

ㆍ사람인 연봉 계산기: https://www.saramin.co.kr/zf_user/tools/salary-calculator

ㆍ근로 계산기: https://work.calculate.co.kr/actual-annual-salary-table

4. 2025년 4대 보험 계산

(1) 4대 보험료 공제 기준

ㆍ연봉에서 국민연금, 건강보험, 장기요양보험, 고용보험 등의 비용이 공제됩니다.

ㆍ산재보험은 사업주가 전액 부담하며 근로자 부담금은 없습니다.

(2) 2025년 4대 보험 요율

ㆍ국민연금: 9.0% (근로자 4.5%, 사업주 4.5%)

ㆍ건강보험: 7.09% (근로자 3.545%, 사업주 3.545%)

ㆍ장기요양보험: 건강보험료의 12.95% (근로자와 사업주 각각 부담)

ㆍ고용보험: 실업급여 부담률 1.8% (근로자 0.9%, 사업주 0.9%), 사업장 규모별 추가 부담 0.25%~0.85%

ㆍ산재보험: 업종별 0.7%~18.6% (전액 사업주 부담)

(3) 사대보험 계산기

ㆍ국민연금공단 4대보험 계산기

https://www.nps.or.kr/jsppage/mobile/ca/HG_4C0003_02.jsp

ㆍ찾아줘 세무사 4대보험 계산기

https://www.findsemusa.com/service/taxcal/SocialinsTaxCalc.do

ㆍ노동OK 4대보험료 계산기

https://www.nodong.kr/insure_cal

ㆍ4대보험 계산기 (급여 입력 후 자동 계산)

https://4insurance.calculate.co.kr

위 링크를 활용하면 연봉이나 월급을 입력하여 정확한 4대 보험 공제액을 확인할 수 있습니다.

5. 실수령액을 높이는 방법

(1) 비과세 혜택 활용

ㆍ식대, 자가운전보조금, 육아수당 등 비과세 혜택을 적극 활용하면 실수령액을 늘릴 수 있습니다.

ㆍ연 240만 원까지 비과세되는 식대를 활용하면 세금 부담을 줄일 수 있습니다.

(2) 연말정산 공제 항목 확인

ㆍ연말정산에서 의료비, 교육비, 기부금, 보험료 공제를 적극적으로 활용하면 세금을 절약할 수 있습니다.

ㆍ특히 신용카드 사용 금액에 대한 소득공제는 실질적인 절세 효과가 큽니다.

(3) 추가 소득 관리

ㆍ퇴직연금(IRP) 활용 시 소득공제 혜택을 받을 수 있습니다.

ㆍ절세형 금융상품을 활용해 실수령액을 극대화하는 것도 좋은 방법입니다.

6. 결론

ㆍ연봉과 실수령액은 다르며, 세금과 4대 보험료를 고려해야 합니다.

ㆍ비과세 혜택과 연말정산 공제를 활용하면 실수령액을 높일 수 있습니다.

ㆍ정확한 실수령액을 확인하려면 온라인 연봉 계산기를 활용하는 것이 가장 좋습니다.

연봉 협상이나 재테크를 고려하시는 분들은 위 내용을 참고하여 합리적인 재무 계획을 세워보시길 바랍니다.